Is there significant time-variation in multivariate copulas?

Abstract

We demonstrate how the uncertainty of parameter point estimates can be assessed in a maximum likelihood framework in order to prevent overfitting and erroneous detection of time-inhomogeneity. The class of models we consider are regular vine (R-vine) copula models, for which we describe a new algorithm for the exact computation of the score function and observed information. R-vine copulas constitute a flexible class of dependence models which are constructed hierarchically from bivariate copulas as building blocks only, and our algorithm exploits the hierarchical nature for subsequent computation of log-likelihood derivatives. Results obtained using the proposed methods are discussed in the context of the asymptotic efficiency of different estimation methods for R-vine based models. In a substantial application to a dataset of exchange rates, we obtain clear indications for time-inhomogeneous dependence between some currency pairs.

keywords:

copula , exchange rates , rolling-window analysis , R-vine , standard errors , time-variation1 Introduction

The last years have seen the rise of dependence models for complex multivariate data and the renewed experience during the recent (2008) financial crisis that well-accepted economic paradigms may loose their validity from one day to another. This has created significant interest in the study of time-homogeneity of multivariate dependence (see e.g. Pelletier (2006), Manner and Reznikova (2011), Chollete et al. (2009) and Garcia and Tsafack (2011)). However, while it is a standard exercise in multivariate statistics to compute the uncertainty incorporated in parameter point estimates for classes like the multivariate normal distribution, this is often not possible for the more complex models which are required to accurately capture the dependence in real-world multivariate data. A particularly successful class of dependence models are regular vine (R-vine) copula models which have been introduced in a subsequent series of papers by Joe (1996), Bedford and Cooke (2001, 2002), Kurowicka and Cooke (2006), Aas et al. (2009) and Dißmann et al. (2011). They have been applied to model dependence in various areas including agricultural science and electricity loads Smith et al. (2010), exchange rates (Czado et al. (2012), Stöber and Czado (2011)), order books and headache data Panagiotelis et al. (2012). In general, an R-vine model is constituted by a set of bivariate copulas corresponding to conditional distributions determined by a sequence of linked trees. Following Bedford and Cooke (2001), the trees forming an R-vine tree sequence are required to fulfill the following properties:

-

1.

is a tree with nodes and edges .

-

2.

For , is a tree with nodes and edges .

-

3.

If two nodes in are joint by an edge, the corresponding edges in must share a common node (proximity condition).

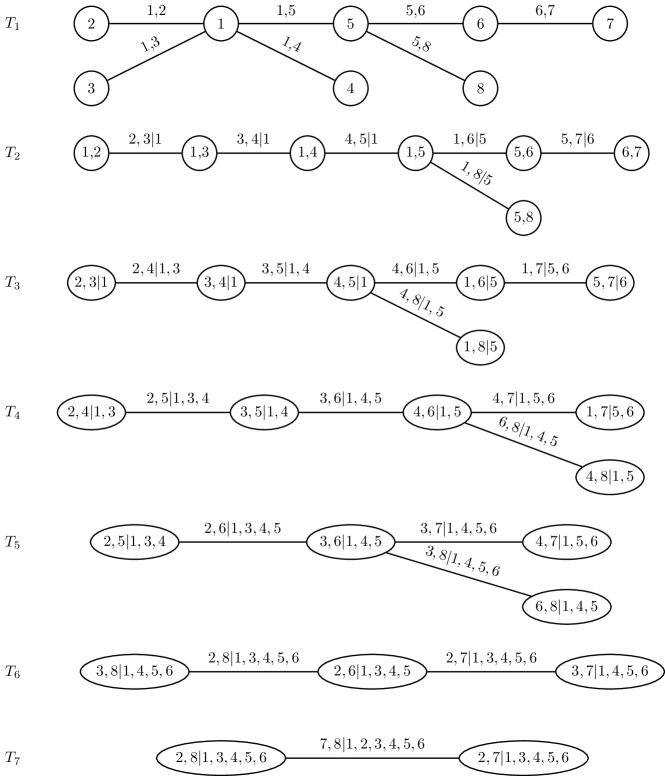

An 8-dimensional example is given in Figure 1.

Following the notation of Czado (2010) with a set of bivariate copula densities

corresponding to edges in , for the density of a -dimensional R-vine distribution with marginal densities , is given by

| (1) |

Here, is the subvector of determined by the set of indices in , which is called conditioning set while the indices and form the conditioned set. If all marginal densities are uniform, the corresponding distribution is called an R-vine copula. Often it will be convenient to split the specification of bivariate parametric copula families in from the respective parameters which are stored in an additional vector . In this case, an R-vine copula is specified in terms of .

Despite the wide range of applications of R-vine copula based models in practice, there is a surprising scarcity in the literature considering the uncertainty in point estimates of the copula parameters. It is well known that maximum likelihood estimates will be strongly consistent and asymptotically normal under regularity conditions on the bivariate building blocks, i.e.

| (2) |

Here, is the true -dimensional parameter vector, is the number of (i.i.d.) observations, the identity matrix, and

| (3) |

denotes the Fisher Information Matrix with being the log-likelihood of parameter for one observation . Given the fact that full maximum likelihood inference is numerically difficult when non-uniform marginal distributions are involved, also two-step procedures have been developed. In particular, Joe and Xu (1996) employ the probability integral transform using parametric marginal distributions which are fitted in a first step to obtain uniform (copula) data on which the copula is estimated using ML in a second step. As an alternative, Genest et al. (1995) proposed to use non-parametric rank transformations in the first step. While these methods are computationally more tractable, they are asymptotically less efficient. Following Hobæk Haff (2011), we can decompose the asymptotic covariance matrix for the estimates of dependence parameters in a marginal part and a dependence part:

where for ML estimation and the second part is zero only when there is no uncertainty about the margins. Further, also the estimation of copula parameters can be performed in a tree by tree fashion. Denote the log-likelihood arising from parameters in tree by

where the set of components of is . In particular is estimated by maximizing and the obtained estimates are used to calculate the arguments of the copula functions in . Now, we maximize in to obtain and proceed until all parameters are estimated (for an algorithm see Stöber and Czado (2011)). This implies that also implicitly depends on the parameters for through its arguments, i.e. . The parameter estimates obtained from this sequential procedure have asymptotical covariance

| (4) |

where involves second derivatives of the R-vine log-likelihood function and involves elements of the score function, see Hobæk Haff (2011). To be more precise, and are defined as

| (5) |

| (6) |

with and

.

While this asymptotic theory is well known, it is almost never applied in practice since the estimation of the asymptotic covariance matrix will involve the Hessian matrix, i.e. the second derivatives of the R-vine likelihood function. For these derivatives, no analytical expressions have been available creating a gap between theoretical knowledge about estimation errors and practical applicability which we will fill in this paper.

The remainder is structured as follows: Section 2 shows how the (log-) likelihood of a general R-vine model can be calculated efficiently. Based on the illustrated algorithm, Sections 3 and 4 consider the computation of the first and second derivatives of the R-vine copula log-likelihood with respect to the parameters or the score function and observed information, respectively. In Section 5 we set to answering the headline question of this paper the developed algorithms to a dataset of exchange rates and Section 6 concludes by wrapping up our results.

2 Computation of the R-vine likelihood

In order to calculate the (log-) likelihood function of an R-vine model, we must develop an algorithmic way to evaluate the copula terms in the decomposition (1) with respect to the appropriate arguments. Here, the R-vine structure with the proximity condition implies that for each edge the term

| (7) |

and similarly can be computed. This means, that there is an index , such that the copula is in . For this expression, the assumption that the copula does not depend on the values is made. This is called simplifying assumption, as it will simplify further computations as well as model selection. For which classes of multivariate distributions this assumption is or is not applicable is discussed in Stöber et al. (2012). To further ease notation, we will assume that all copulas under investigation are symmetric in their arguments, such that we do not have to differentiate between and . While this is valid for most common parametric copula families, we can easily drop this assumption later.

In order to perform computations for a general R-vine copula model, it is convenient to use a matrix notation which has been introduced by Morales-Nápoles et al. (2010), Dißmann (2010) and Dißmann et al. (2011). It stores the edges of an R-vine tree sequence in the following way: Consider for example the R-vine in Figure 1 which can be described in matrix notation as follows:

| (8) |

For example the edge index is stored by given and . Accordingly, we can store the copula families and the corresponding parameters .

As an illustration for how the R-vine matrix is derived from the pictured tree sequence in Figure 1 and vice versa, let us consider the third column of the matrix. Here we have on the diagonal, and as a second entry. The set of remaining entries below is . This corresponds to the edge in of Figure 1. Similarly, the edge corresponds to the third entry in the third column, to the fourth entry, etc. Note that the diagonal of is sorted in descending order which can always be achieved by reordering the node labels. From now on, we will assume that all matrices are "normalized" in this way as this allows to simplify notation. Therefore we have . For further shortening and clarity of index labels, we will illustrate the notations in the example of an -dimensional vine.

Applying the matrix notation, the (log-)likelihood of an R-vine model is computed by first storing all required conditional distribution functions evaluated at a -dimensional vector of observations in two matrices. In particular, we calculate

| (9) |

| (10) |

Note that, for each pair-copula term in (1), the corresponding terms of and can be easily determined. When being able to evaluate

we do also obtain

where and denote partial derivatives with respect to the first and second argument, respectively, c.f. Equation (7). With all such conditional distribution functions being available, the copula terms in (1) corresponding to the next tree can be evaluated. This sequential calculation is performed in Algorithm 2.1, which was developed in Dißmann (2010) and Dißmann et al. (2011). Following the notation in (7), we write for the conditional distribution function corresponding to a parametric family with parameter , where and denote the th element of the matrices and , respectively. Exempli gratia,

The only question which is left to solve for the computation of the (log-) likelihood is whether the arguments in each step (i.e. in the example) have to be picked from the matrix or . For this, we exploit the descending order of the diagonal of . From the structure of , we see that the first argument of the copula term with family and parameter is stored as the th element of . To locate the second entry, let us denote , where for all and . The second argument, which is must be in column of or by the ordering of variables. If , the conditioning variable has the biggest index and thus the entry we are looking for must be in . Similarly, if , the variable with the biggest index is in the conditioning set and we must choose from .

Example 2.1 (Selection of arguments for )

As an example for how this procedure selects the correct arguments for copula terms in the regular vine let us consider the copula in our example distribution. The corresponding parameter is stored as , thus we are in the case where and . Since and we select as second argument the entry . Together with which we have already selected, this is the required argument.

The corresponding algorithm to compute the log-likelihood of an R-vine specification for a single observation is given in Algorithm 2.1.

3 Computation of the score function

In this section we develop an algorithm to calculate the derivatives of the R-vine log-likelihood with respect to copula parameters and thus the score function of the model. Throughout the remainder, we will assume that all occurring copula densities are continuously differentiable with respect to their arguments and parameters. Further, we assume that the copula parameters are all in , the extension to two or higher dimensional parameter spaces is straightforward but makes the notation unnecessarily complex.

To determine the log-likelihood derivatives, we will again exploit the hierarchical structure of the R-vine copula model and proceed similarly as for the likelihood calculation. The first challenge which we must overcome to develop an algorithm for the score function is to determine which of the copula terms in Expression (1) depend on which parameter directly or indirectly through one of their arguments. Following the steps of the log-likelihood computation and exploiting the structure of the R-vine structure matrix , this is decided in Algorithm 3.1.

The input of the algorithm is a -dimensional R-vine matrix with elements and the row number and column number corresponding to the position of the parameter of interest in the corresponding parameter matrix . The output will be a matrix (with elements ) of zeros and ones, a one indicating that the copula term corresponding to this position in the matrix will depend on the parameter under consideration.

Knowing how a specific copula term depends on a given parameter, we can proceed with calculating the corresponding derivatives. Before we explain the derivatives in detail let us start with an example where two of the three possible cases of dependence on a given parameter are illustrated.

Example 3.1 (3-dim)

Let and , , then the joint density can be decomposed as

The first derivatives of with respect to the copula parameters are

The first case which occurs in our example is that the copula densities and depend on their respective parameters directly. For a general term involving a copula with parameter ,

| (11) |

Further, like for , a term can depend on a parameter through one of its arguments, say :

| (12) |

Finally, in dimension , both arguments of a copula term can depend on a parameter . In this case,

| (13) |

We see that the derivatives of copula terms corresponding to tree in the vine will involve derivatives of conditional distribution functions which are determined by tree . Thus, it will be convenient to store their derivatives in matrices and related to the matrices and which have been determined during the calculation of the log-likelihood together with the terms

for each edge in the R-vine , which can also be stored in a matrix :

| (14) |

In particular, we will determine the following matrices:

| (15) |

| (16) |

| (17) |

Here, the terms in and can be determined by differentiating (7) similarly as we did for the copula terms in (11) - (13). For instance, we have

and

The complete calculations required to obtain the derivative of the log-likelihood with respect to one copula parameter are performed in Algorithm 3.2.

The input of the algorithm is a -dimensional R-vine matrix with maximum matrix and parameter matrix , and a matrix determined using Algorithm 3.1 for a parameter positioned at row and in the R-vine parameter matrix . Further, we assume the matrices , and corresponding to one observation from the R-vine copula distribution, which have been determined during the calculation of the log-likelihood, to be given. The output will be the value of the first derivative of the copula log-likelihood for the given observation with respect to the parameter .

In particular, this algorithm allows to replace finite-differences based numerical maximization of R-vine likelihood functions with maximization based on the analytical gradient. In a numerical comparison study across different R-vine models in 5-8 dimensions this resulted in a decrease in computation time by a factor of 4-8.

4 Computation of the observed information

Based on the calculation of the score function performed in the previous section, we will present an algorithm to determine the Hessian matrix corresponding to the R-vine log-likelihood function in this section.

Again, we employ a convenient matrix notation. Considering a derivative with respect to bivariate copula parameters and associated with the vine, it is clear that the expressions for the derivatives of the log-densities in this case will contain second derivatives of the occurring h-functions. Thus, our algorithm will determine the following matrices:

| (18) |

| (19) |

| (20) |

Since not all entries in (9), (10) and (14) depend on both and , not all entries in (18) - (20) will be non-zero and required in the algorithm. Employing Algorithm 3.1 to obtain matrices and corresponding to the parameters and , respectively, we see that the second derivatives of all elements where the corresponding matrix entry of either or is zero clearly vanish.

To derive an algorithm similar to Algorithm 3.2 which recursively determines all terms of the second derivatives of the log-likelihood with respect to parameters , we need to distinguish 7 basic cases of dependence on the two parameters which can occur for a term .

| cases | dependence on | ||

|---|---|---|---|

| case 1 | through | ||

| case 2 | |||

| case 3 | , | ||

| case 4 | |||

| case 5 | |||

| case 6 | |||

| case 7 |

Here, case 7 is relevant only for derivatives where , since we assume that all bivariate copulas occurring in the vine density have one parameter in . Because of symmetry in the parameters, all other possible combinations are already included in these cases, we only have to exchange and . A more detailed description of the occurring derivatives is given in A.

As before, the terms in and can be determined by differentiating (7) similarly as we did for the copula terms in (26) - (31) of A. Thus, the second derivatives can again be calculated recursively (see Algorithm A).

Combining Algorithm A and numerical integration techniques111We use the adaptive integration routines supplied by Steven G. Johnson and Balasubramanian Narasimhan in the cubature package available on CRAN which are based on Genz and Malik (1980) and Berntsen et al. (1991). we can also calculate the Fisher information (see Equation (3)) matrix of R-vine copula models and determine asymptotical standard errors for ML estimates.

Example 4.1 (3-dim. Gaussian and Student t-copula vine models)

Let us consider a 3-dimensional vine copula model with Gaussian pair-copulas as given in the structure matrix and the family matrix . We use the parameter matrix to denote the dependence parameters of the bivariate Gaussian copulas.

Then, we can calculate the asymptotic standard errors for each parameter based on the expected information matrix or rather for the MLE case (see Equation (3)) and for the sequential estimation case (Equation (4) and Hobæk Haff (2011)), respectively. The order of the entries in the according asymptotic standard error matrices and are the same as in the parameter matrix . For and , the order of the parameters is .

This implies that the asymptotic standard errors are given by the square roots of the diagonal elements as

For the Gaussian distribution the occurring integrals can be computed analytically, too, see B. The results indicate that regardless of the applied estimation method approximately 100 observations are required to estimate the parameters of the 3-dimensional Gaussian copula up to .

In the second setting we change the bivariate copula families to Student t-copulas. The corresponding copula parameters are stored in , where the lower triangle gives the correlation parameter (parameter 1) and the upper triangle gives the degrees of freedom (parameter 2). As before and denote the corresponding standard errors based on Equation (2) for the full ML estimation and Equation (4) for sequential estimation, respectively.

| (21) |

Note that our results show that for uniform marginal distributions, the sequential procedure is less efficient than full MLE. This is interesting in combination with Theorem 2 in Hobæk Haff (2011) which states that together with non-parametric estimation of the marginal distributions, the sequential estimation procedure for the Gaussian distribution is asymptotically as efficient as the full MLE.

5 Application: Rolling window analysis of exchange rate data

In this section, we apply the methods detailed above to the exchange rate data analyzed by Czado et al. (2012) and Stöber and Czado (2011).

The data consists of 8 daily exchange rates quoted with respect to the US dollar during the period from July 22, 2005 to July 17, 2009, resulting in 1007 data points in total. For simplicity, we use the following abbreviations: 1=AUD (Australian dollar), 2=JPY

(Japanese yen), 3=BRL (Brazilian real), 4=CAD (Canadian dollar), 5=EUR (Euro), 6=CHF (Swiss frank), 7=INR (Indian rupee) and 8=GBP (British pound).

As marginal models we choose the time series models described by Schepsmeier (2010, Chapter 5), which are of ARMA(P,Q)-GARCH(p,q) type. To obtain marginally uniformly distributed copula data on , the resulting standardized residuals are transformed using the non-parametric rank transformation (see Genest et al. (1995)). We could also employ the probability integral transformation based on the parametric error distributions (IFM, Joe and Xu (1996)) but since we are only interested in dependence properties here, we choose the non-parametric alternative which is more robust with respect to misspecification of marginal error distributions.

We perform a two-step analysis, i.e. from now on we assume the marginal distributions to be known beforehand and only consider dependence analysis based on the obtained copula data. Given the marginals, the sequential model selection procedure detailed in Dißmann et al. (2011) suggests the R-vine described in the model matrix M (Equation (8)) and pictured in Figure 1 as an adequate model for the whole dataset. More details on the involved bivariate copula families can be found in C.

The -dimensional R-vine model contains 28 pair copula densities; 8 of the conditional bivariate margins associated with the vine can be modeled by independence copulas and for 7 of the remaining margins two-parametric Student-t copulas are chosen (see , Equation (23), with corresponding copula parameter estimates , Equation (22) )

Thus, the copula model has 27 parameters in total and we obtain an observed information matrix of dimension , where the parameters are ordered by column from lower right to upper left, i.e. . From this matrix, we can again obtain standard errors (Equation (25)) for our parameter estimates by computing the square roots of the diagonal elements. As in Equation (21), the estimates and corresponding standard errors for the degrees of freedom parameters of Student-t copulas can be found in upper triangular part of matrix (22) and (25).

| (22) |

| (23) |

| (24) |

| (25) |

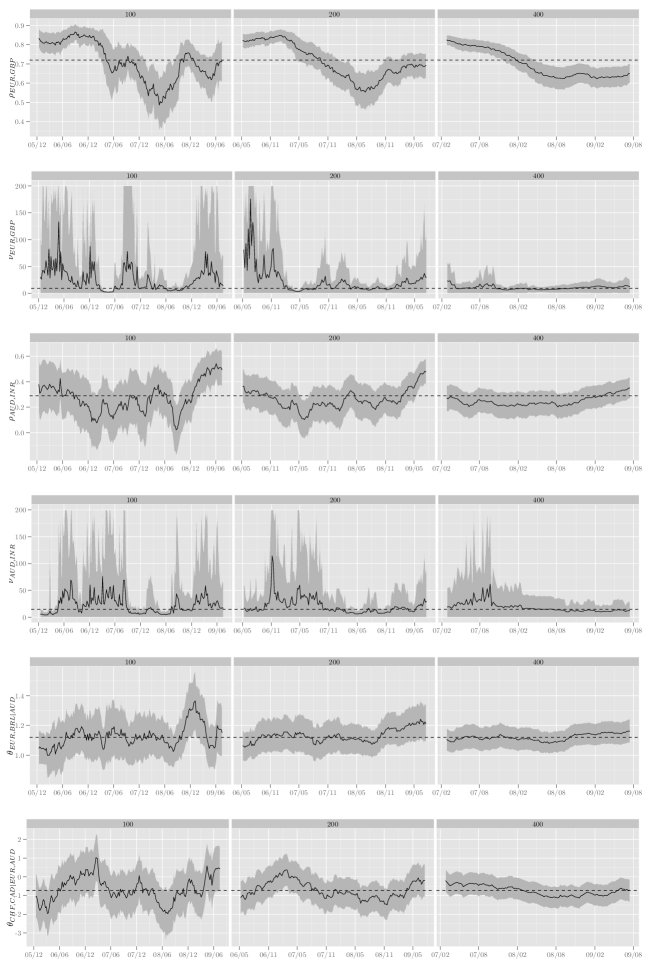

We see that the parameters of selected Gaussian copulas are significantly non-zero. For all pair-copulas which are not the independence copula there is significant dependence and also the estimated degree of freedom parameters show that the corresponding conditional copulas are significantly non-Gaussian. To study possible parameter inhomogeneities in time, we apply a rolling window analysis as follows: A window with a window-size of 100, 200 and 400 data points, respectively, is run over the data with step-size five, i.e. the window is moved by five trading days in each step. For each window dataset under investigation we estimate the R-vine parameters using ML while keeping the R-vine structure given by (8) and the copula families given by (23) fixed. Additionally, we compute the observed information for each window and use it to obtain standard errors for the parameter estimates. In some windows the estimated degrees of freedom parameters are very high leading to numerical instabilities and indicating that the Student-t copulas associated with some of the bivariate margins might not be appropriate for the whole dataset. In Figure 2 we illustrate the estimated copula parameters together with pointwise approximate confidence intervals given by for some selected pair-copulas.

Our parameter estimates illustrate that the dependence structure of exchange rates in fact varied over the observation period although not as much as one might guess from a naive rolling window analysis without taking into account the estimation uncertainty. We see that the amplitude of observed variation depends on the window size with smaller windows leading to more prominent peaks. However, the greater uncertainty in parameter estimates due to less observations per sample leads to bigger confidence bands which will usually cover the parameter estimates obtained from bigger windows. Given our setting with a 8-dimensional financial dataset, 100-200 observations are insufficient to estimate copula parameters with satisfactory accuracy to detect short-term fluctuations in dependence parameters (see Figure 2, row 5, with a peak in dependence visible in the results for 100 observations although we have no indication that the parameter varied over time considering standard errors and the results for larger rolling windows). Comparing results obtained with different window sizes, however, there is evidence that some dependence parameters vary over time. In the dataset at hand, the observable changes in parameter values mostly occurred during the years 2007 and 2008 in which the breakout of the subprime crisis lead to severe interruptions in financial markets and changed paradigms in international cash flows. The increase of volatility is reflected in weaker dependence between currency pairs, e.g. the dependence between and decreased to 75% of its initial value in the year 2005 (see Figure 2, row 1). This is similar to the observations for stock markets, where dependencies during times of economic downturn are weaker than during times of economic upturn (Stöber and Czado (2011)).

6 Discussion

While ML inference for R-vine copula based models is broadly discussed in the literature and applied to data from various scientific disciplines, no algorithms for the computation of the score function or observed information have been available.

The methodological contribution of this paper is to close this gap and to allow researchers to compute standard errors, which are at the core of ML analysis, in a routine manner for R-vine copulas. Furthermore, combining our newly developed algorithms with numerical integration techniques allows to compute the Fisher information matrix and other quantities related to the asymptotic theory of ML estimation techniques and thus to compare the efficiency of different estimation methods quantitatively for a given copula model.

In a rolling window analysis we illustrate that the headline question of this paper is difficult to answer given the typical number of observations for datasets under investigation. Comparing estimation results for different rolling window sizes and taking into account pointwise confidence intervals, we obtain clear indications that the strength of dependence between some currency pairs (e.g. - ) varied over the observation period while it remained constant for others (e.g. and given ). While the results for a window size of 100 trading days suggest that further short-term fluctuations in dependence might be present in exchange rate data, these are non-significant in our modeling framework. For the detection and study of such fluctuations, an analysis based on intraday data may be helpful and should be considered in future research.

7 Acknowledgment

We acknowledge substantial contributions by our working group at Technische Universität München. Numerical calculations were performed on a Linux cluster supported by DFG grant INST 95/919-1 FUGG. The second author gratefully acknowledges the support of the TUM Graduate School’s International School of Applied Mathematics, the first author is supported by TUM’s TopMath program and a research stipend provided by Allianz Deutschland AG.

References

- Aas et al. (2009) Aas, K., Czado, C., Frigessi, A., Bakken, H., 2009. Pair-copula construction of multiple dependence. Insurance: Mathematics and Economics 44, 182–198.

- Bedford and Cooke (2001) Bedford, T., Cooke, R., 2001. Probability density decomposition for conditionally dependent random variables modeled by vines. Ann. Math. Artif. Intell. 32, 245–268.

- Bedford and Cooke (2002) Bedford, T., Cooke, R., 2002. Vines - a new graphical model for dependent random variables. Annals of Statistics 30, 1031–1068.

- Berntsen et al. (1991) Berntsen, J., Espelid, T.O., Genz, A., 1991. An adaptive algorithm for the approximate calculation of multiple integrals. ACM Trans. Math. Soft. 17, 437–451.

- Chollete et al. (2009) Chollete, L., Heinen, A., Valdesogo, A., 2009. Modeling international financial returns with a multivariate regime-switching copula. Journal of Financial Econometrics 7, 437–480.

- Czado (2010) Czado, C., 2010. Pair-Copula Constructions of Multivariate Copulas, in: Jaworski, P. and Durante, F. and Härdle, W.K. and Rychlik, T (Ed.), Copula Theory and Its Applications, Lecture Notes in Statistics, Springer-Verlag, Berlin Heidelberg. pp. 93–109.

- Czado et al. (2012) Czado, C., Schepsmeier, U., Min, A., 2012. Maximum likelihood estimation of mixed C-vines with application to exchange rates. Statistical Modelling 12, 229–255.

- Dißmann (2010) Dißmann, J., 2010. Statistical inference for regular vines and application. Diploma Thesis, Faculty of Mathematics, Technische Universität München, Germany.

- Dißmann et al. (2011) Dißmann, J., Brechmann, E.C., Czado, C., Kurowicka, D., 2011. Selecting and estimating regular vine copulae and application to financial returns. submitted .

- Garcia and Tsafack (2011) Garcia, R., Tsafack, G., 2011. Dependence structure and extreme comovements in international equity and bond markets. Journal of Banking & Finance 35, 1954–1970.

- Genest et al. (1995) Genest, C., Ghoudi, K., Rivest, L.P., 1995. A semiparametric estimation procedure of dependence parameters in multivariate families of distributions. Biometrika 82, 543–552.

- Genz and Malik (1980) Genz, A.C., Malik, A.A., 1980. An adaptive algorithm for numeric integration over an n-dimensional rectangular region. J. Comput. Appl. Math. 6, 295–302.

- Hobæk Haff (2011) Hobæk Haff, I., 2011. Parameter estimation for pair-copula constructions. Accepted in Bernoulli.

- Isserlis (1918) Isserlis, L., 1918. On a formula for the product-moment coefficient of any order of a normal frequency distribution in any number of variables. Biometrika 12, pp. 134–139.

- Joe (1996) Joe, H., 1996. Families of m-variate distributions with given margins and m(m-1)/2 bivariate dependence parameters, in: L. Rüschendorf and B. Schweizer and M. D. Taylor (Ed.), Distributions with Fixed Marginals and Related Topics, Inst. Math. Statist., Hayward, CA. pp. 120–141.

- Joe and Xu (1996) Joe, H., Xu, J.J., 1996. The estimation method of inference functions of margins for multivariate models. Technical report 166, Department of Statistics, University of British Columbia .

- Kurowicka and Cooke (2006) Kurowicka, D., Cooke, R., 2006. Uncertainty analysis with high dimensional dependence modeling. Wiley Series in Probability and Statistics, John Wiley & Sons Ltd., Chichester.

- Manner and Reznikova (2011) Manner, H., Reznikova, O., 2011. A survey on time-varying copulas: Specification, simulations and estimation. forthcoming in Econometric Reviews .

- Mardia and Marshall (1984) Mardia, K.V., Marshall, R.J., 1984. Maximum likelihood estimation of models for residual covariance in spatial regression. Biometrika 71, 135–46.

- Morales-Nápoles et al. (2010) Morales-Nápoles, O., Cooke, R.M., Kurowicka, D., 2010. About the number of vines and regular vines on n nodes. preprint, personal communication .

- Panagiotelis et al. (2012) Panagiotelis, A., Czado, C., Joe, H., 2012. Pair copula constructions for multivariate discrete data. Journal of the American Statistical Association, forthcoming.

- Pelletier (2006) Pelletier, D., 2006. Regime switching for dynamic correlations. Journal of Econometrics 131, 445–473.

- Schepsmeier (2010) Schepsmeier, U., 2010. Maximum likelihood estimation of C-vine pair-copula constructions on bivariate copulas from different families. Diploma thesis. Center of Mathematical Sciences, Munich University of Technology. Garching bei M nchen.

- Schepsmeier and Stöber (2012) Schepsmeier, U., Stöber, J., 2012. Derivatives and fisher information of bivariate copulas. preprint, personal communication .

- Smith et al. (2010) Smith, M., Min, A., Almeida, C., Czado, C., 2010. Modelling longitudinal data using a pair-copula decomposition of serial dependence. The Journal of the American Statistical Association 105, 1467–1479.

- Smith (2007) Smith, M.D., 2007. Invariance theorems for Fisher information. Communications in Statistics - Theory and Methods 36, 2213–2222. http://www.tandfonline.com/doi/pdf/10.1080/03610920701215159.

- Stöber and Czado (2011) Stöber, J., Czado, C., 2011. Detecting regime switches in the dependence structure of high dimensional financial data. preprint, personal communication .

- Stöber et al. (2012) Stöber, J., Czado, C., Joe, H., 2012. On the classification of multivariate distribution using regular vines. preprint, personal communication .

Appendix A Algorithm for the calculation of second derivatives

In Section 4 we introduced the seven possible cases of dependence which can occur during the calculation of the second log-likelihood derivative. In the following, we illustrate these cases in detail. In case 1 we determine

| (26) |

for case 2

| (27) |

and case 3 yields

| (28) |

Similarly, we have for case 4 that

| (29) |

and

| (30) |

for the fifth case. Finally,

| (31) |

The input of the algorithm is a -dimensional R-vine matrix with maximum matrix and parameter matrix , and matrices , determined using Algorithm 3.1 for parameters and of the R-vine parameter matrix. Further, we assume the matrices , and , the matrices , and and , and to be given. The output will be the value of the second derivative of the copula log-likelihood for the given observation with respect to parameters and . Without loss of generality, we assume that , and if .

Appendix B Calculation of the covariance matrix in the Gaussian case

While analytical results on the Fisher information for the multivariate normal distribution are well known (Mardia and Marshall (1984)) we will now illustrate how the matrices and (Equation (5) and (6)) can be calculated. We consider a 3-dimensional Gaussian distribution

with density and corresponding copula . Exampli gratia, we show the computation for the entry in in detail. The other entries in and are obtained similarly. The first step is to calculate the following integral:

| (32) |

where and are the corresponding copulas to the bivariate marginal distributions and , respectively. Since the integral is independent of the univariate marginal distributions, we can compute it using standard normal margins (see Smith (2007)):

| (33) |

where and are the according bivariate normal distributions. The 3-dimensional and bivariate normal densities in (32) and (33) can be expressed as

| (34) |

and

Appendix C Bivariate copula densities

This appendix introduces the bivariate copula families which are included in our examples and applications. For more details we refer to Schepsmeier and Stöber (2012).

The Gaussian copula with correlation parameter is defined by its density

| (40) |

where , with being the standard normal cdf and (the quantile function) its functional inverse. Denoting the density of the univariate Student-t distribution with degrees of freedom as

the bivariate Student-t copula’s density is given by

Again, is given as , , with now being the quantile function of the univariate Student-t distribution.

In addition to these two well-known members of the elliptical class, we use the Gumbel copula, its rotated version to cover negative dependence, the Frank copula and the rotated Joe copula, which are so-called Archimedean copulas.

The density of the Gumbel copula with parameter is given as

with

being the corresponding cumulative distribution function. While the Gumbel copula can only cover positive dependence, it can be rotated to fit negatively dependent data:

Further, the Frank copula with parameter has density

the density of the Joe copula with parameter is